作为零售压舱石,信用卡业务向来是各大银行发力的重心。近年来,受疫情等其他因素影响,沈阳市银行信用卡业务增速明显放缓,不良率也出现抬升。不过,这一情况在2021年出现稍许变化。

本站梳理15家信用卡业务规模较大的银行的年报(包括6家国有大行和9家股份行)发现,过去一年来,信用卡规模增长仍处于低位水平,但资产质量有所好转,不良率较2020年普遍下降。在披露不良指标的银行中,农行信用卡不良率最低,为0.99%;民生银行信用卡不良率最高,为2.95%。

业内的共识在于,当前信用卡行业已由此前的规模扩张进入到博弈存量的新阶段。“从发卡驱动向用卡驱动的存量客户挖掘的趋势已经非常清晰。”信用卡资深人士董峥对记者说道,这就要求金融机构改变以往的粗放式发展模式,转而聚焦精细化发展。展望2022年,信用卡市场的压力与机遇并存,但行业分化现象将进一步加剧,这将倒逼部分银行加快转型。

发卡、交易增速双双放缓

经历了2020年的低速增长后,2021年多家银行信用卡业务延续此前态势,发卡量虽有恢复,但增速进一步走低。央行此前发布的数据也显示,截至2021年末,全国信用卡和借贷合一卡8.00亿张,同比增长2.83%,明显低于去年的4.26%,为近6年来最低增速。

对于这一新低,业内并不意外。一方面,疫情反复叠加国内宏观经济增速放缓等因素,银行倾向采取相对平稳、低波动的业务策略;另一方面,信用卡市场已步入“相对饱和”状态,信用卡用户“多头授信”现象较为普遍,导致发卡行在业务拓展上较为谨慎。

“这与监管导向相符。”董峥对记者称,此前监管部门多次出台相关政策,要求发卡银行执行“刚性扣减”政策,包括对一人多卡、高额/多头授信现象的管控日益严格,在一定程度上限制了信用卡规模的扩张。

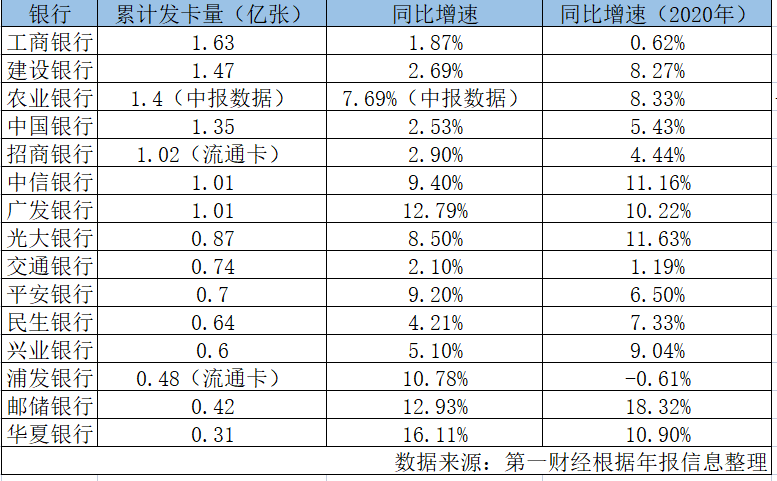

具体来看,年报数据显示,大部分银行2021年发卡量保持增长,但增速相较2020年有所下降,15家银行中,增速实现上升的仅6家,分别是工商银行、广发银行、交通银行、平安银行、浦发银行和华夏银行。

其中,国有大行中,工商银行累计发卡量最多,截至2021年末,达1.63亿张,但增速相对较低,为1.87%;相比之下,邮储银行增速较高,在去年4月信用卡专营机构获批开业后,该行信用卡业务发展迅速,2021年全年新增发卡802.22万张,结存卡量4155.87万张,较上年末增长12.93%。

股份行中,招行在9家股份行中的发卡量最高,截至2021年末,该行流通卡量达1.02亿张,较上年末增长2.9%,流通户数6973.94万户,较上年末增长4.54%。

紧随其后的是中信银行和广发银行,发卡量均超过1亿张,值得注意的是,这也是两家银行首次发卡量过亿万张。数据显示,截至2021年末,中信信用卡累计发卡量10132.39万张,较上年末增长9.4%;广发信用卡累计发卡量10077万张,较上年末增长12.79%。

相比之下,华夏银行信用卡累计发卡量最低,仅为0.31亿张,但其同比增速最高,达16.11%,新增发卡量为435.22万张;除了华夏银行、广发银行外,股份中,同比增速达两位数的还有浦发银行,截至报告期末,浦发信用卡流通卡量4843.45万张,较上年末增长10.78%,扭转了此前下降的态势。

整体来看,不管是国有大行还是股份行,信用卡发卡规模增长迟滞现象均较为明显。“部分发卡银行将信用卡业务当做零售业务重要抓手,但多数发卡银行业务遭遇到发展的‘十字路口’。”董峥对记者说道。

虽然发卡增速放缓,但信用卡贷款余额增长较为客观,多家机构普遍实现增长,且增速较2020年有所提高。其中,建设银行信用卡贷款余额位居首位,达8962.22亿元,同比增长8.54%;其次是招商银行,突破8400亿元;邮储信用卡贷款余额同比增速最高,达20.9%。

另从信用卡交易额来看,行业分化较为明显。招商银行和平安银行作为在零售业务上表现颇为亮眼的两家银行,其信用卡交易额保持领先,分别为4.76万亿和3.79万亿;邮储银行、兴业银行和中信银行增幅位居前列,均超过14%;工商银行、建设银行、中国银行与华夏银行等则小幅下降。

在信用卡收入方面,仅部分银行披露了相关数据。截至2021年末,招行信用卡收入达867.54亿元、增速为5.13%,总额和增速双双领先,也是唯一一家实现正增长的银行。其中,该行利息收入为596.45亿元,增长了5.86%;非利息收入271.09亿元,增长了3.56%。

与之相对,中信银行、光大银行、浦发银行和华夏银行信用卡收入增速则有不同程度的下降,尤其是浦发银行,去年信用卡业务总收入为380.79亿元,同比下滑15.33%,已连续三年出现下降。

资产质量有所改善

在发卡量、交易额增速放缓的同时,对于信用卡行业而言,一个好的迹象是,此前攀升的不良指标出现下滑。

记者了解到,去年以来,各发卡银行根据监管要求,对信用卡业务风险进行大力整顿,并加大债务催收力,积极探索尝试资产证券化、批量转让等新的不良处置路径;同时,实施“客群优化”,严格控制高风险客群等。

具体来看,在披露不良指标的12家银行中,仅工商银行和兴业银行信用卡不良率出现上升,其余均实现不同程度得下滑。

其中,农业银行不良率最低,截至去年末,不良率为0.99%,较上一年年末下降0.56个百分点,降幅最大;民生银行不良率最高,为2.95%,但较上一年年末已下降0.33个百分点,且不良资产余额也有下降。

另外,截至去年末,工银信用卡不良率为1.9%,较上一年年末小幅上升0.01个百分点;兴业银行不良率为2.29%,较上一年年末反弹0.13个百分点。

对于这一反弹,兴业银行风险管理部总经理邹积敏在此前举办的业绩发布会上曾表示,“按照我行的资源,完全可以做到信用卡不良‘双降’”,主动放缓处置主要是考虑到两重因素,一是为支持新冠疫情防控、保护消费者权益,对受疫情影响客户适当放缓处置,鼓励客户在疫情缓解后主动还款;二是考虑到2021年信用卡逾期认定标准趋于严格,需要给客户一定的适应期。

招行副行长朱江涛在发布会上也提及,去年资产质量受两个因素影响,一是去年个贷和信用卡不良的认定标准由逾期90天提前到逾期60天;二是按照监管要求,信用卡逾期时点的认定由下一账单日前置为本次账单的还款截止日,平均提前约8天。“如果将这两个因素还原,无论是个贷还是信用卡,关注和逾期的额率比年初均是下降的,实质风险呈现下降趋势。”

展望未来,有业内人士认为,疫情反复将会对居民就业、收入和消费造成短期冲击,叠加银行信用卡机构进一步加快对共债风险的识别和清退等因素,预计消费信贷业务短期风险管控仍存在一定压力。

这也对信用卡机构的经营能力提出了更高要求。同时,去年末监管出台的《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,从多个方面对信用卡业务提出了整改要求,“倒逼”信用卡业务从粗放式发展向精细化管理转变。

一位银行业资深从业者对记者称,信用卡市场已进入白热化竞争的精耕模式,产品种类愈发多样,但产品也高度同质化,对于机构而言,如何打造自身特色脱颖而出是值得思考的问题;而且,客群下沉、线上申用和场景复杂化也均考验银行的风控能力。

对此,有机构表示,将强化客户生命周期管理,实施差异化客户经营策略。比如,深化线上渠道场景营销,联合多家头部平台强化持卡人动户,加强客户精细化管理提高活客动能。深耕分期业务数字化、智能化经营,深化大数据运用,形成精准营销、平台赋能的完整经营闭环。